空き家の売却にかかる税金まとめ【特例・控除・確定申告まで岡山版】

空き家を売却すると「譲渡所得税」がかかります。

ただし特例や控除をうまく活用すれば、税負担を大きく減らすことも可能です。税金の種類・計算方法・使える特例・確定申告の流れまで、岡山の解体業者の視点でまとめました。

空き家を売ったときにかかる税金の種類

譲渡所得税とは

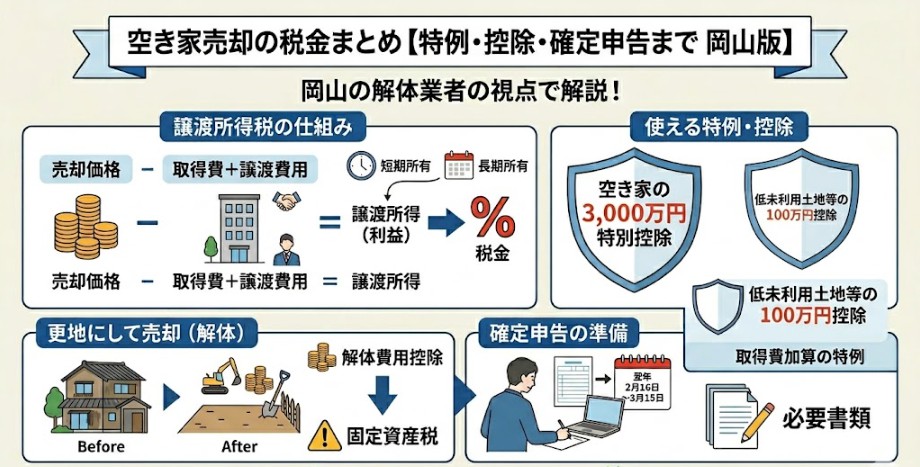

空き家を売って利益(譲渡所得)が出た場合に課税される税金です。売却価格から取得費・譲渡費用・特別控除を差し引いた金額が課税対象になります。

所有期間5年で税率が大きく変わる

相続した空き家の場合、被相続人(亡くなった方)が取得した日から所有期間を計算します。

| 区分 | 所得税 | 住民税 | 復興特別所得税 | 合計税率 |

| 短期譲渡(5年以下) | 30% | 9% | 0.63% | 約39.63% |

| 長期譲渡(5年超) | 15% | 5% | 0.315% | 約20.315% |

⚠️ 相続した空き家は被相続人の取得日を引き継ぐため、多くの場合「長期譲渡」扱いになります。

譲渡所得の計算方法

基本の計算式

譲渡所得 = 売却価格 - 取得費 - 譲渡費用 - 特別控除

・取得費:購入代金+購入時の諸費用(不明な場合は売却価格の5%)

・譲渡費用:仲介手数料・解体費用・測量費など売却のためにかかった費用

・特別控除:空き家特例(最大3,000万円)など

解体費用は「譲渡費用」として控除できる

更地にしてから売却した場合、解体費用は譲渡費用として計上でき、課税対象の譲渡所得を減らせます。申告には証明書類が必要ですから、解体業者から正式な領収書・工事明細書を必ず取得してください。

使える特例・控除

① 空き家の3,000万円特別控除(空き家特例)

相続した実家(空き家)を一定要件を満たして売却した場合、譲渡所得から最大3,000万円を控除できます。要件・解体タイミングの注意点は別記事で詳しく解説しています。

▶ 空き家の3,000万円控除とは?適用要件・解体タイミング・確定申告の注意点

② 低未利用土地等の100万円控除

都市計画区域内にある低未利用土地(空き家の敷地含む)を500万円以下で売った場合、譲渡所得から100万円を控除できる特例です。空き家特例と併用はできません。ちなみに、低未利用土地とは、「適切な利用がされていない、または周辺の土地に比べて利用の程度が著しく低い土地」のことを言います。

③ 取得費加算の特例(相続税を取得費に加算)

相続税を納めた翌年から3年10ヶ月以内に売却した場合、支払った相続税の一部を取得費に加算できます。譲渡所得を減らす効果があります。

更地にして売る場合の税金の注意点

解体後は固定資産税の軽減措置がなくなる

建物を解体して更地にすると、住宅用地の固定資産税軽減措置(最大1/6)が適用されなくなり、固定資産税が上がります。売却までの期間が長くなる場合は注意が必要です。

解体タイミングと空き家特例の関係

空き家特例を使うには解体のタイミングが重要です。「売却後に売主が解体」すると特例が使えなくなるケースがあります。詳細は空き家の3,000万円控除の記事をご確認ください。

確定申告の流れと必要書類

申告が必要なケース

空き家を売却して利益(譲渡所得)が出た場合は、翌年2月16日〜3月15日に確定申告が必要です。特例や控除を使う場合も申告が必要です(自動適用されません)。

主な必要書類

- 譲渡所得の内訳書

- 売買契約書のコピー(売却時・取得時の両方)

- 登記事項証明書

- 解体工事の領収書・請負契約書(解体費用を計上する場合)

- 空き家特例を使う場合:被相続人の住民票の除票、建物滅失証明書など

⚠️ 確定申告書類の作成は税理士への依頼をおすすめします。解体費用の領収書など必要書類の準備については、日本クレストへのご相談時にあわせてご案内できます。

税金で損しないために:まず解体費用を確認する

「解体費用が高くて売却益が残るか不安」「特例を使えるか確認したい」という方は、まず解体費用の無料見積もりからご相談ください。解体費用の金額次第で、売却方法や特例の使い方も変わってきます。

お気軽にお問い合わせください。0120-140-001受付時間 9:00-18:00 [ 土・日・祝日除く ]

メールでお問い合わせ